BTW en Overdrachtsbelasting bij Transformatie

Wanneer een ontwikkelaar besluit om een transformatie van bedrijfspanden naar woningen te realiseren loopt deze tegen een fiscaal dilemma. Wanneer is er sprake van een btw belaste koop, en wanneer is er sprake van overdrachtsbelasting. In dit artikel wordt dieper ingegaan op de BTW en Overdrachtsbelasting bij transformatie.

Het huidige woningtekort zorgt ervoor dat creatieve oplossingen worden bedacht. Voormalige bedrijfspanden, leegstaande winkelpanden, of zelfs monumentaal vastgoed wordt omgebouwd tot wooneenheden. Het pand wordt van binnen geruimd en vervolgens weer opnieuw opgebouwd te worden naar appartementen. Om meer te weten over het fiscaal voordeel wat mogelijk is op de verbouwing bij een transformatie klik dan hier.

Bij transformaties spelen verschillende aspecten een belangrijke rol. Fiscaal gezien mag en kan vrijwel alles, maar beide routes hebben zo hun voor- en nadelen. In dit artikel wordt dieper ingegaan op de relevante aspecten.

Privé Projectontwikkeling

Bij een projectontwikkeling in box 3 verdient de overdrachtsbelasting de voorkeur. Dit komt natuurlijk niet als een verassing. Waar overdracht belast is met 8% of 2%, is het btw tarief 21%. Aangezien particulieren vrijwel geen recht op aftrek van de btw hebben, is het laagste tarief van beide het voordeligst.

Commercieel Projectontwikkeling

Een belangrijke eerste vraag is of het pand al eigendom is van de ontwikkelaar. Artikel 13 WBR komt hier namelijk om de hoek kijken. Op de grond van dit artikel kan een dubbele heffing van overdrachtsbelasting worden voorkomen indien er een doorlevering plaatsvind binnen zes maanden. Bij de aankoop van een nieuw pand bestemd voor transformatie is het vaak zinvol om contractueel een ruime termijn vast te stellen voor juridische en feitelijke levering.

Ontstaat er bij Transformatie Nieuwe BTW?

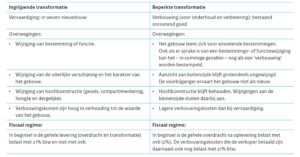

Bij de transformatie van een voormalig bedrijfspand naar appartementen is het de vraag of deze transformatie lijdt tot een nieuw goed. De levering van een nieuwe onroerende zaak (zoals een appartement) binnen twee jaar na eerste ingebruikname is namelijk belast met 21% btw. In 2010 oordeelde de Hoge Raad over een onroerende zaak die was verbouwd, dat slechts sprake is van vervaardiging van een goed, indien door de werkzaamheden aan de onroerende zaak ‘in wezen nieuwbouw’ heeft plaatsgevonden. Hierna zijn er verschillende rechtsuitspraken geweest die dit kernbegrip verder hebben toegelicht. Uit deze procedures valt te destilleren dat ‘voor het vervaardigingsvraagstuk lijkt te worden aangesloten bij bouwtechnische ingrepen die zodanig ingrijpend zijn dat de bouwkundige identiteit van het (oorspronkelijke) gebouw door die ingrepen onherkenbaar wordt gewijzigd’. Zo verwoordde AG van Hilten het in haar conclusie uit 2012.

Iemand die al langer actief is in de transformatie wereld weet echter dat een van de kenmerken van een transformatieobject is dat de constructie eenvoudig bruikbaar is bij een transformatie. Als de constructie namelijk niet bruikbaar is dan wordt er al snel overgegaan tot sloop en nieuwbouw. Een voormalig kantoorpand met een juiste constructie leent zich er perfect voor om de niet dragende delen te slopen en eenvoudig het box in box principe toe te passen om appartementen te realiseren.

We kunnen hieruit concluderen dat er geen vervaardiging voor de btw optreedt, zolang er binnen de oude constructie wordt gewerkt. Indien er geen sprake is van “in wezen nieuwbouw” zoals vervaardiging ook wordt genoemd, dan is de verkoop en levering van de appartementen belast met overdrachtsbelasting en geldt er een btw-vrijstelling. Belangrijk om te onthouden is dat een beoordeling altijd afhangt van de omstandigheden. Er kan dus niet automatisch worden verondersteld dat een transformatie nooit leidt tot een vervaardiging voor de btw.

Wat te Doen Als Er Wel Vervaardiging Optreedt?

Mocht dit het geval zijn dat kun je een aantal dingen doen. Allereest kun je ervoor kiezen om een gesplitste koop-aanneemovereenkomst te sluiten. Wanneer een ontwikkelaar voorafgaand aan de realisatie van de appartementen het appartementsrecht (in het oude gebouw) levert aan een koper, dan is de “in wezen nieuwbouw” vraag niet meer zo relevant. Wel geldt hier de voorwaarde dat de koper zelf een aanneemovereenkomst aangaat met een derde aannemer voor de uitvoering van de transformatie. In deze situatie verkrijgt de koper eerst hun appartementsrecht, voordat er enige vorm van transformatie heeft plaatsgevonden, dus nog in een niet vervaardigde staat.

Een andere mogelijkheid indien de projectontwikkelaar het pand door wilt verkopen aan een belegger is om het te transformeren pand onder te brengen in een aparte bv en deze dan te verkopen. Op de grond van rechtspraak van de Hoge Raad geldt er een vrijstelling van de overdrachtsbelasting bij de verkoop van de aandelen van een bv, met daarin de eigendom van door de btw nieuwe appartementen. Bij een doorverkoop in verhuurde staat aan een belegger zou er ook nog eens sprake kunnen zijn van algemeenheid van goederen, waardoor er om die reden geen btw verschuldigd is. Natuurlijk is ook hier voorzichtigheid gewenst, zeker gezien een uitspraak van het Hof Arnhem.

Een Transformatie Leidt Niet tot een Vervaardiging

In dit geval is de verkoop en levering belast met overdrachtsbelasting. Dit betekent in het beginsel dat de btw op de kosten van transformatie en de ontwikkelingskosten van de ontwikkelaar niet aftrekbaar zijn. Toch bestaat er een manier om ook deze btw kosten in aftrek te brengen, hier kun je er meer over lezen. Bron RVO:

Conclusie

Bij een transformatie van bedrijfspanden naar appartementen loopt een projectontwikkelaar tegen verschillende uitdagende aspecten aan met betrekking tot de btw en overdrachtsbelasting. Het financiële voordeel wat behaalt kan worden met de juiste route is vaak substantieel. Hoe vervelend het soms is, elke situatie vereist maatwerk. Bent u zelf een ontwikkelende belegger die een transformatie wilt doen, en wilt u de BTW op uw verbouwing terug kunnen vorderen? Plan dan vrijblijvend een terugbelverzoek in op onze partners pagina.

Voor dit artikel is inspiratie opgedaan aan een artikel geschreven door H.J. Steller RB, btw-adviseur bij Fiscount.